2024个人所得税税率表 5000以上扣税标准表一览

2024个人所得税税率表 5000以上扣税标准表一览

个人所得税税率表非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用

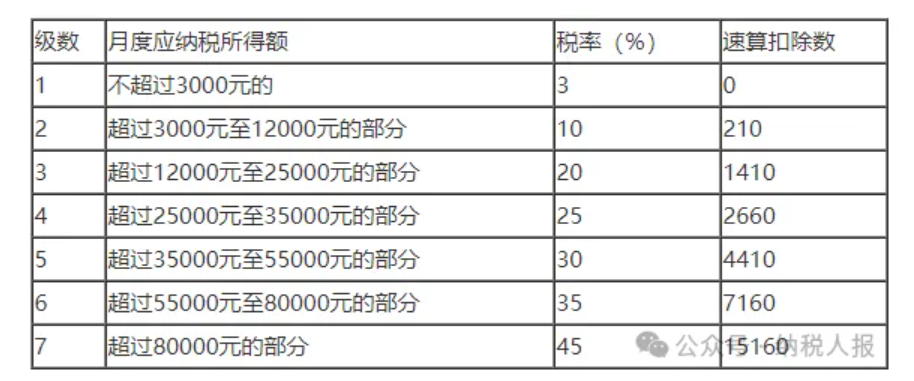

月度(包括按月预扣)计算个人所得税:

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=月度收入额-准予扣除额

准予扣除额=基本扣除费用5000元 专项扣除 专项附加扣除 依法确定的其他扣除

经营所得适用个人所得税税率表

计算个人所得税:

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=年应税收入额-准予税前扣除金额

劳务报酬所得、稿酬所得、特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得时,应当按次或者按月预扣预缴税款。

(一)超过四千:

1.劳务报酬所得 =收入*(1-20%)

2.特许权使用费所得=收入*(1-20%)

2.稿酬所得=收入*70%*(1-20%)

(二)未超四千:

1.劳务报酬所得 =收入-800元

2.特许权使用费所得=收入-800元

2.稿酬所得=(收入-800)*70%

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

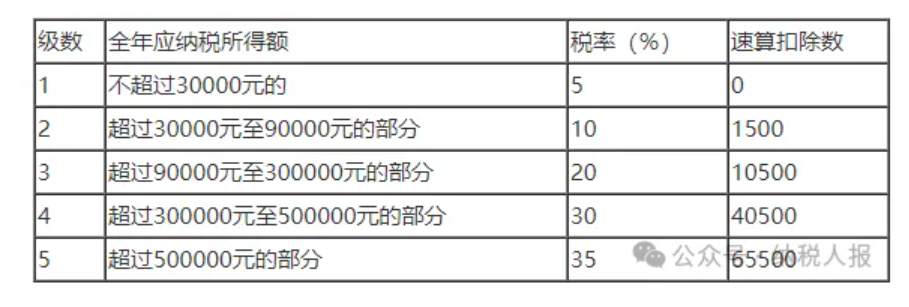

居民个人的综合所得,以每一纳税年度的收入额减除费用每月5000元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

1、全年应纳税所得额不超过36000元:

税率:3%;速算扣除数(元):0

2、全年应纳税所得额超过36000元至144000元:

税率:10%;速算扣除数(元):2520

3、全年应纳税所得额超过144000元至300000元:

税率:20%;速算扣除数(元):16920

4、全年应纳税所得额超过300000元至420000元:

税率:25%;速算扣除数(元):31920

5、全年应纳税所得额超过420000元至660000元:

税率:30%;速算扣除数(元):52920

6、全年应纳税所得额超过660000元至960000元:

税率:35%;速算扣除数(元):85920

7、全年应纳税所得额超过960000元:

税率:45%;速算扣除数(元):181920

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com

- 独家揭秘黑暗世界,因与果预告震撼来袭,深层记忆试玩版十月解锁冒险新篇章!

- 独家揭秘猎杀震撼更新引玩家热议,UI革新遇阻,官方力挺优化承诺

- 震撼发布黑神话,悟空IGN巴西8.5分盛赞,西游新篇等你来战!

- 手游焦点IGN中国主编力挺黑神话,悟空,文化深度岂容浅薄评判?

- 独家揭秘PS Plus大放送!巫师3与咩咩启示录手游玩家福音降临

- 独家揭秘战锤40K,星际战士2职业预告震撼来袭,9月9日星际征途再启航!

- 独家揭秘双生恋情密不可分夏日祭典视觉盛宴,解锁浪漫新篇章!

- 独家揭秘拳头公司大动作!高层重组引领新纪元,动画影视双翼齐飞,手游玩家新福利来袭!

- 科幻成真?美国政府巨资启动换脑术计划,手游玩家脑洞大开!

- 独家揭秘黑神话,悟空媒体口碑炸裂,玩家期待值飙升,老戴预言评分新高潮!