郭磊:4月PMI为何低于预期

4月制造业PMI为49.2,低于前值的51.9。市场对于4月PMI环比回落有一定预判,一则从季节性规律看,过去10年4月景气度一般弱于工业旺季的3月;二则前期已经出来的战略新兴行业EPMI也是下行。但49.2的读数仍明显低于预期,2.7个点的环比降幅也是历史同期最大。

由于下行幅度较大,几乎所有分项指标都是收缩的,逐一去分析意义不大。更有意义的一个问题是:为什么4月PMI突然出现意外幅度的下行?

解释角度之一是“升落对称”,即疫后出现经济整体的补偿性回升,3月后这一过程结束。在这一框架下进一步延伸,则今年2~3月相当于提前一期工业旺季的3~4月。中国物流与采购联合会指出疫情防控政策积极调整后,经济从供给到需求,从产业链各个节点到消费、投资各领域,相关经济活动都出现了手脚放开后的快速反弹,其性质总体属补偿性、恢复性,这是去年12月份以来PMI指数持续较快回升的主要原因。当达到常态水平后,消费、服务业等领域恢复性、补偿性的增长就会明显减弱。1~3月市场需求连续较快回升,透支了部分市场需求,也推高了基数。

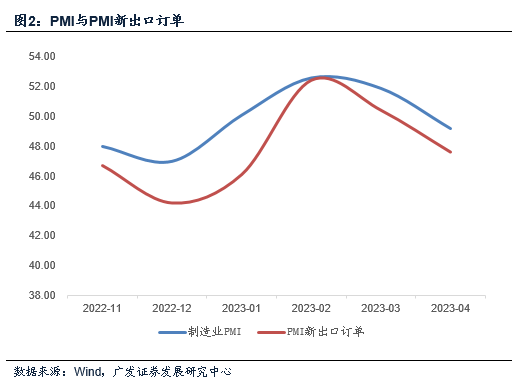

解释角度之二是与出口节奏有关,即一季度出口中包含供应链弹性打开带来的订单弹性释放,在3月达到最大,二季度回至正常轨迹,它影响了订单和生产分布。从PMI新出口订单来看,确实有这样一条线索。2022年12月和2023年1月均处于低位,分别为44.2、46.1;2月大幅上行,至52.4;3月延续在扩张区间,为50.4;4月回落至47.6。

在前期报告《出口超预期降低总量下行风险》中,我们指出,从供给端看,在疫情达峰前,国内订单承接能力、生产能力、港口运转能力受限,达峰后供给能力明显提升。也就是说,前期受约束的订单出现了回流和一次性释放。如果按照我们的解释,出口包含着供给端弹性释放的逻辑,那么3月受影响会更大一些,后续力量应会减弱。

解释角度之三是地产销售量回踩、施工偏弱带来的产业链价格收缩-预期收缩共振,这一点与钢材价格、挖掘机销量可以相互印证。国家统计局指出黑色系原材料购进价格异动影响采购量。4月黑色金属冶炼及压延加工业两个价格指数均降至30以下。由于价格水平波动较大,企业采购意愿减弱,4月采购量指数降至49.1。从同期钢材价格来看,myspic综合钢价指数在3月底之后快速下行,截至4月28日环比3月底下行达8.5%。

在近期报告《高频数据下的4月经济》中,我们指出:4月内需定价大宗商品以震荡回落为主。焦煤期货价(期末值)环比为-18.8%;螺纹钢、Myspic钢价指数环比分别录得-10.5%、-8.3%。从钢材来看,供给斜率高于需求可能是一个背景。CME预估4月挖掘机(含出口)销量18000台左右,同比下降26%左右,或是地产投资仍相对偏弱的映射。从一季度数据来看,销售回升超去年底预期,但新开工、施工仍低位徘徊。

解释角度之四是信贷波动所致,一季度信贷连续同比显著多增,二季度如果有阶段性收敛并不意外,它会带来经济短期走势的变化。一个证据是EPMI贷款难度指标3月显著下行,4月则有所反弹。今年1~3月新增信贷分别同比多增9200亿元、5800亿元、7600亿元,累计同比多增达27.1%,全年很难持续如此强劲的信贷增量。如果4月信贷边际收敛,对实际部门活动将会带来一定影响,PMI环比指标可能会反映地较为明显。

上述解释在逻辑上都能成立,具体哪一条或者哪几条是主要作用力量,或者全部被证伪,只能事后才能看得清楚。短期来看,PMI意外下行的背景下,二季度经济环比假设应做一定程度下修。以一季度两年复合增速的4.65%为基准,二季度两年复合4.0%、4.5%、4.65%对应季度同比增长分别为7.7%、8.7%、9.0%。二季度4.0%、三四季度4.5%的假设对应年度GDP增速5.9%左右。

顺势测算,如果二季度两年复合增速为比较保守的4.0%,三四季度两年复合增速为4.5%,则全年GDP增速为5.9%左右。如果二季度两年复合增速为4.2%,三四季度两年复合增速为4.5%,则全年GDP增速为6.0%左右。

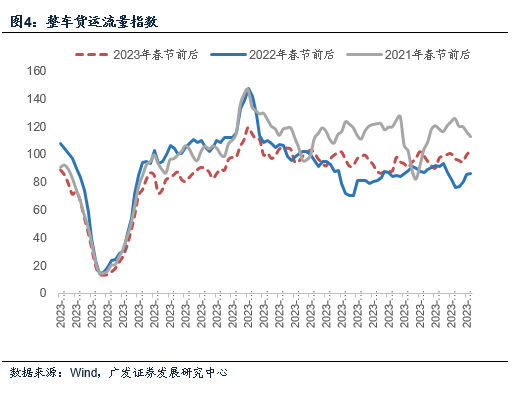

不过目前没有理由基于PMI一次单月环比,对经济有太悲观的预期。一则4月服务业、建筑业PMI依然在高位,经济“分化式复苏”的格局没有变化;二则目前经济的拖累领域,地产投资、汽车、消费电子,一季度景气位置均明显偏低,边际好转的概率更大一些;三则从高频数据看,4月趋势并非向下,中电联口径发电量、30城地产销售、G7整车货运流量数据均是逐周好转的走势。

政策空间也是一个看点。一季度政治局会议定调“经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”“恢复和扩大需求是当前经济持续回升向好的关键所在”,政策方向较为明确。下一步财政端主要空间是政策性开发性金融工具的落地,货币端主要空间是存款利率调整,产业端主要空间是房地产继续因城施策,新产业“在优势领域做大做强”相关的政策红利。

在近期报告《一季度政治局会议解读》中,我们有详细解析:

接下来还需不需要稳增长?会议定调“经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”,这一点非常关键。简单理解,目前经济的恢复程度还不够。这一背景下会议强调,“恢复和扩大需求是当前经济持续回升向好的关键所在。积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力”。简单来看,市场最关心的财政货币政策基调没有变化,而是继续围绕扩内需这个核心目标。

目前宏观特征下的资产定价环境较为复杂。“典型复苏”“典型衰退”是两种可以继续被排除的情景。“分化式复苏”又分两种情形,一种是“分化 环比明确好转”,市场对分子存在想象,但担忧分母;一种是“分化 环比不明朗”,市场对分母存在想象,但担忧分子。

4月PMI数据出来前,定价情形靠近第一种,所以市场关心的是政治局会议会不会继续稳增长;4月PMI数据出来后,定价情形可能会靠近第二种。实际上,无论是第一种还是第二种,都并非稳态,边际变化方向更为重要。5月高频数据的方向、5月起第一批宏观经济政策的斜率将是定价关键。

(作者系广发证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

帮企客致力于为您提供最新最全的财经资讯,想了解更多行业动态,欢迎关注本站。免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com