<h1>哪款重疾险对原位癌理赔条件最宽松?</h1>

咱们来唠唠重疾险理赔的那些事儿,原位癌这档子事可真是让人头疼。现在得原位癌的人越来越多,大家对这个保障的需求也越来越迫切。今天,咱们就通过一个真实的故事,来个原位癌理赔大揭秘,顺便看看昆仑健康保普惠多倍版是怎么给原位癌定义加了个大大的“赞”!

原位癌是什么?

原位癌是指恶性肿瘤局限在皮肤或黏膜内,未突破基底膜侵犯到更深的组织,也未发生浸润和转移。它处于癌症的非常早期阶段,具有发病率高、易治愈、治疗费用低的特点。

真实案例:CIN3级被拒赔的教训

赵女士在某保险公司购买了一份重疾险,保单中明确包含轻症责任。2023年,她被确诊为宫颈高级别鳞状上皮内瘤变(CIN3级),医生建议手术治疗。她向保险公司申请轻症理赔,却遭到拒赔。理由是“CIN3级未明确标注为原位癌”,且保单条款中对原位癌的定义较为模糊。

经过一番申诉,保险公司最终承认条款解释存在争议,但因客户未接受手术治疗,仍拒绝赔付。这一案例暴露了部分重疾险在原位癌理赔中的两大问题:一是条款定义模糊,二是对治疗方式的限制过于严格。

昆仑健康保普惠多倍版:如何定义原位癌的优势

在众多重疾险产品中,昆仑健康保普惠多倍版对原位癌的定义和理赔条件显得尤为清晰和合理。以下是其条款的亮点:

1、明确除外责任,降低理赔争议

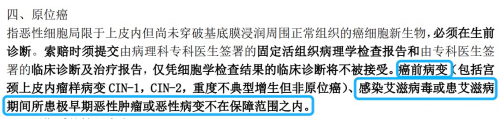

昆仑健康保普惠多倍版对原位癌的定义非常明确,直接列出了以下除外责任:癌前病变(包括宫颈上皮内瘤样病变 CIN-1,CIN-2,重度不典型增生但非原位癌)、这种明确的除外设计,避免了因诊断名称不一致导致的理赔争议。例如,CIN3级虽然属于原位癌,但因未被明确排除,仍可获得理赔。

2、接受多种治疗方式,更显人性化

与部分产品要求“必须手术治疗”不同,昆仑健康保普惠多倍版对治疗方式的限制较为宽松。无论是保守治疗还是手术治疗,只要符合条款要求,均可获得理赔。这对有生育需求或不愿手术的患者来说,显得尤为友好。

部分产品要求客户接受手术或用药治疗,对不愿手术的患者不够友好。

相比之下,昆仑健康保普惠多倍版通过明确除外责任和宽松治疗条件,为消费者提供了更清晰、更友好的理赔保障。

写在最后:重疾险怎么选?

原位癌的理赔率逐年上升,消费者在选择重疾险时需特别留意原位癌的保障条件。明确的除外责任和宽松的治疗条件,不仅能降低理赔争议,还能为早期癌症患者提供及时的经济支持。

买保险不是买便宜,而是买安心。昆仑健康保普惠多倍版通过对原位癌定义的优化,真正做到了让消费者“买得到、赔得出”。如果你需要,不妨深入了解这款产品!

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com