2022卖得最好十款车(2022年上半年汽车销量盘点)

刚刚过去的上半年,受疫情、缺芯、原材料涨价等影响,汽车行业依然面临着较大的冲击,4、5月份曾有不少车企掌门人纷纷诉苦,很多品牌终端店面甚至出现无车可卖的境况,对销量都有着一定的影响。而7月份终于到了公布成绩的时候,会出现几家欢喜几家愁的场面吗,轿车、SUV领域谁最吃香?一起来看看。

传统车企:一汽-大众销量夺冠 比亚迪增长最猛

据乘联会上半年销量快报数据显示,2022年1-6月份国内汽车累计销量926.1万辆,同比下滑7.2%。销量排行前15名的车企中,合资品牌占9家,分别是一汽-大众、上汽大众、上汽通用、广汽丰田、东风日产、广汽本田、一汽丰田、东风本田、华晨宝马;自主品牌占6家,分别是比亚迪汽车、长安汽车、吉利汽车、长城汽车、上汽通用五菱、奇瑞汽车,上汽乘用车因上海疫情销量受影响较大,被挤出前15名。

从表中可以看出整体销量呈现下滑趋势,大部分车企销量也都出现了下滑,其中,上汽通用跌幅最大,超过了33%。但并不是所有车企销量都是下滑,比亚迪和广汽丰田以及奇瑞汽车销量同比出现了增长,其中,比亚迪汽车还是暴涨,涨幅超过100%。

比亚迪的增长点主要体验在新能源车型上,比亚迪宋DM-i系列一直有着较高的市场热度和销量,海豚纯电动也在细分领域斩获销量第一名的好成绩。在今年3-5月份比亚迪曾连续3个月取得单月车企销量排行榜冠军,6月份比亚迪DM-i车型销量64218辆,EV车型销量达到了69544辆。

长安汽车超越吉利能夺取第三名的好成绩,一是与车型种类丰富相关,二是与长安汽车今年来密集的新车政策相关。长安汽车UNI系列车型凭借年轻动感的设计和较高的配置成为年轻消费者的热门选择,其“KTV”系列车型都有着不错的销量成绩,可谓大获成功。

相对而言的是长城汽车表现一般,销量逐渐沦为第二梯队,虽然今年以来WEY和坦克也有多款新车推出,市场热度也不错,但销量却没有大涨,可能与产品策略有关,曾经的哈弗H6凭借高性价比的优势封神,而现在的新车很难打造这种差异化优势,在竞争激烈的同级市场缺乏制胜手段。另外新能源方面由于零部件价格上涨,黑猫和白猫两款车型暂停接单,旗下仅长城欧拉好猫一款车型在售,因此6月欧拉销量为11516辆,相比其它传统车企的新能源步伐较慢。

其他车企新能源是重要增长点,例如奇瑞6月销量105005辆,新能源销量22849辆,新能源乘用车同比增长203%;广汽乘用车6月销量主要来自广汽埃安新能源车型,其6月销量达到了24109辆,同比增长182.44%;吉利6月销量126595辆,纯电动销量19591辆,同比增长399%;长安汽车自主品牌新能源6月销量18268辆,同比增长33.12%。

造车新势力:“小哪理”新格局初现 蔚来第5名

上半年“缺芯”以及原材料上涨等对新能源行业影响更大,但国产造车新势力还是能够迎难而上,交出一份亮眼的成绩单。此次小鹏汽车在上半年销量大战中拔得头筹,力压哪吒汽车与理想汽车。而蔚来被挤到第5名,“蔚小理”的格局正在被打破。

小鹏汽车今年1-6月累计销量68983辆,同比增长120%,6月份销量15295辆,目前,小鹏汽车历史累计交付量已经突破了20万辆。其中,小鹏汽车旗下小鹏P7成为品牌销量主力军,此外,P5与G3在20万级领域崭露头角,受到不同消费群体的认可。接下来小鹏汽车首款中大型纯电动SUV小鹏G9也将正式面世,还有主打低端市场的小鹏N5等,对小鹏汽车的市场销量或有一定的推进作用。

哪吒汽车上半年累计销量63131辆,同比增长199%,6月份销量13157辆。此次哪吒汽车能过脱颖而出也在情理之中,此前哪吒曾喊出“为人民造车”的口号,从价格来看,不管是哪吒V还是哪吒U在售价上都颇为亲民,受到年轻消费者与工薪阶层认可,亲民战略为哪吒销量增长提供了很大的助力。而随着哪吒S开启预售,哪吒也正式开始迈入高端战场,不一定能直接提升销量,但可以凝聚品牌力。

理想汽车上半年累计销量60403辆,同比增长100%,6月份销量13024辆,这还是基本上靠理想ONE一款车杀进了三甲,能有如此成绩主要在于理想ONE的用户找的非常精准,就是那些需要绿牌和大空间,又不想伺候“电动爹”的高端用户,增程式中大型SUV它是唯一的选择,这个细分领域目前没有对手。随着理想L9上世,这款更豪华、配置更高端的奶爸车或许会为品牌发展带来更火热的局面,甚至可以抢占豪华品牌对手的市场份额。

零跑汽车上半年累计销量51994辆,同比增长265%, 6月份销量11259辆。其实零跑与蔚来的销量差距非常小,如果不是受疫情影响,或许蔚来销量还是能压过零跑的,但零跑的市场增速是妥妥的第一名。零跑汽车的销量主要来源于零跑T03,此外就是零跑C11和零跑C01,整体来看,它们的售价都不贵,但是在颜值设计、内饰配置与续航里程等方面都诚意十足,特别是零跑T03性价比超越了大多数同级对手。而零跑C01自5月开启预售后,据官方数据订单量已超过6.2万台。

蔚来汽车上半年累计销量50827辆,同比增长21.1%,6月份销量12961辆。今年的蔚来整体表现有点失意,其上半年同比增长是前五名中最低的,也是唯一跌破100%增长率的车企。这与3、4月份上海疫情造成供应链和生产基地停运有关,但同时也因为蔚来选择了一条最难走的路,自主高端纯电动车领域蔚来有先发优势,产品矩阵也很丰富,但现在玩家越来越多,例如极氪、极狐、智己等,蔚来仅凭换电优势想重回之前的盛况,可能有点难。

细分领域:A00、A级车型成销量主力

上半年尽管自主品牌新能源销量带动整体销量上扬,但是产品结构依旧趋向于“哑铃型”结构,利润率低的A00、A0、A级车型仍是部分厂家的销量主力,轿车和SUV同比小幅增长,其他类型依旧下降。

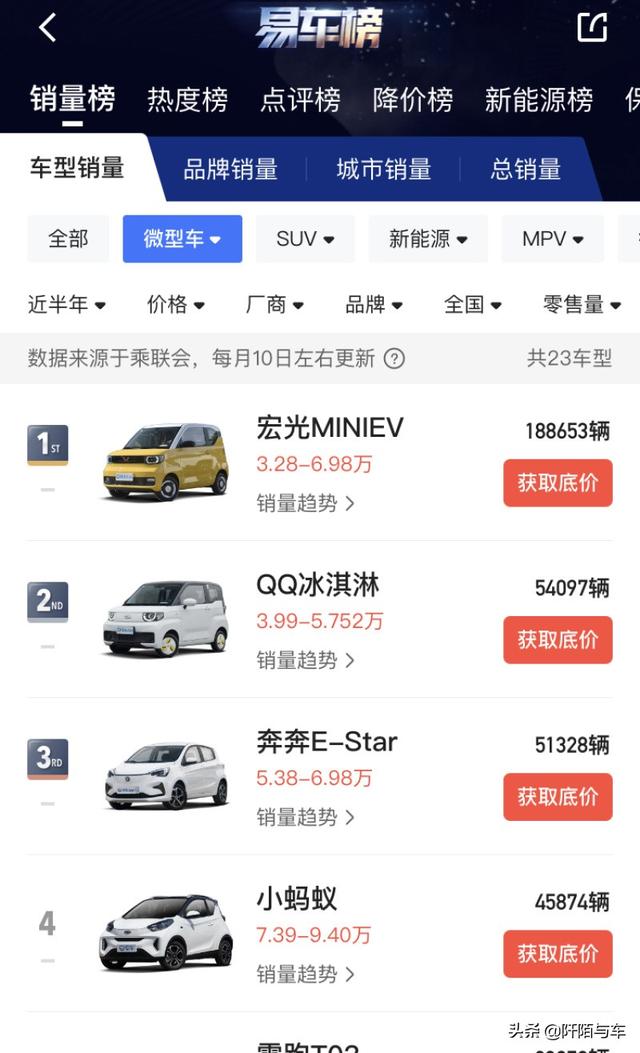

A00级销冠-五菱宏光MINI EV:上半年宏光MINI EV累计销量18.86万辆,也是轩逸之下销量最高的车型;第二名奇瑞QQ冰淇淋,上半年累计销量5.41万辆;第三名笨笨E-Star,上半年累计销量5.13万辆。宏光MINI EV不仅夺得了今年上半年微型车销量冠军,同时也是中国品牌新能源车型销量冠军。2021年宏光MINI EV也以42.6万辆的全年累计销量,问鼎新能源年度销冠。之所以能受到消费者的追捧,主要在于其低廉的价格和大厂品质比较诱人,另外宏光MINI EV可以享受绿牌政策,出行不受限,使用成本低,是家庭代步的理想选择。

A级轿车销冠-日产轩逸:上半年累计销量20.72万辆;第二名大众朗逸,上半年累计销量16.03万辆;第三名秦PLUS新能源,上半年累计销量13.24万辆。虽然有朗逸、卡罗拉等车型的步步紧逼,但轩逸依然能持续保持领先优势,稳居轿车销量冠军的位置。之所以能持续热销,与其产品力精准指向有关,即满足家用轿车舒适性高、空间大、油耗低等需求。另外轩逸的起步价也较低,同价位很难找出综合实力比它更优秀的产品。

小型SUV销冠-本田缤智:上半年累计销量7.28万辆;第二名是其姊妹车本田XR-V,上半年累计销量6.85万辆;第三名是哪吒V,上半年累计销量4.13万辆。本田缤智和XR-V两款车型能够持续热销,与其产品实力和可靠的品质都有关系。缤智基于本田的MM理念(乘员空间最大化,机械空间最小化)设计,拥有同级更大的乘坐和储物空间,而且动力强劲、配置实用是第一原则,都非常符合家用定位,而且价格在合资阵营也不贵,属于同级高性价比车型。

紧凑型SUV销冠-比亚迪宋PLUS DM-i:上半年累计销量13.07万辆,第二名哈弗H6,上半年累计销量12.34万辆,第三名长安CS75 PLUS,上半年累计销量11.15万辆。这两年来,比亚迪DM-i车型一直卖得异常火爆,而宋PLUS DM-i作为其代表,月销量几乎都在万台以上。之所以受消费者热捧主要还是其插电混动的身份可以上绿牌,同时可油可电比单一能源结构的车型更具有实用性。另外相比其他同级对手,比亚迪掌握着新能源核心技术,无论是刀片电池还是DM-i混动技术都很成熟,为消费者用车提供了信心保障。所以综合来看,在15万元级插混SUV这个细分领域,比亚迪宋确实非常值得选择。

行业大势:自主品牌市场份额上升

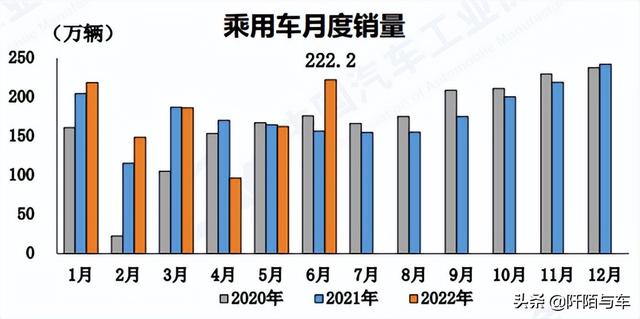

据中汽协发布数据显示,上半年汽车产销分别完成1211.7万辆和1205.7万辆,降幅回落至3.7%和6.6%。其中,新能源车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%,提前实现了“2025年新能源汽车占比20%”的目标,中国品牌乘用车中新能源汽车占比已达到39.8%。

纵观上半年,汽车产销总体呈现“U型”走势:前2个月开局良好,3月中下旬开始受国际芯片短缺、动力电池原材料价格上涨以及国内疫情等影响,销量迅速下滑,3-5月销量同比下降约103.1万辆。6月随着一系列措施实行,销量恢复明显增长,产销分别完成249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%。

另外,上半年中国品牌乘用车累计销售489.1万辆,同比增长16.5%,市场份额为47.2%。整体呈持续上升趋势,主要原因在于产品竞争力越来越高,另外在新能源方面占据绝对优势,也助推自主品牌抢占市场份额,未来两三年内可能都会保持这样的趋势。

编辑总结:整个上半年虽然车市环境不理想,但也有不少车企交出了亮眼的成绩,例如比亚迪和长安汽车。而从整体趋势来看,新能源销量增长迅速,自主品牌占据市场份额越来越大,可以预见,未来几家自主品牌车企依然是持续向上,相信销量还有不错的上升势头。而随着油价的上涨,新能源汽车也将会成为更多人的选择。

以上就是帮企客小编为您带来的全部内容,希望可以帮助到您免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com

- 沃尔沃XC60 全部在售 2024款 2023款 2022款 2021款 2020款 2019款

- 加1万多374匹 吉利银河E8这么硬核?

- 加1万多374匹 吉利银河E8这么硬核?

- 领军行业剑指第一!开瑞汽车携手合作伙伴共绘2024发展新篇章

- 思必驰x极氪007,智能交互突破豪华纯电界限

- 奥迪A4L 全部在售 2024款 2023款 2022款 2021款 2020款 2019款

- 奥迪A6L 全部在售 2024款 2023款 2022款 2021款 2020款 2019款

- 宝马3系 全部在售 2024款 2023款 2022款 2021款 2020款 2019款

- 宝马5系 全部在售 2023款 2022款 2021款 2020款 2019款 2018款

- 北京BJ40 全部在售 2024款 2023款 2022款 2021款 2020款 2019款